全球已進入服務經濟時代,服務業主導的產業結構變遷與經濟轉型升級成為世界經濟發展新趨勢。世界銀行數據顯示,過去三十年全球服務業增加值占GDP比重逐年提升,當前占比已超過6成,其中美國、德國、日本等發達國家服務業增加值已經達到GDP的70%以上,巴西、南非、墨西哥等發展中國家占比也達到60%左右。中國也已進入服務經濟時代,服務業對經濟增長和就業的貢獻不斷提升。

服務是一項特殊的經濟活動,具有無形性、同步性、異質性和不可存儲性。無形性指服務多屬于行為而非物品,消費者難以事先感知和評價。同步性指服務產品的生產與消費同時進行,在空間、時間上難以割裂。異質性指服務產品不易標準化,質量難以保持穩定一致。不可儲存性指大多數服務具有易逝性,可貿易性不足。

生活服務業是直接滿足居民生活需求的服務行業,是中國現代服務業的重要內容。國家統計局發布的《生活性服務業統計分類(2019)》將生活服務業定義為滿足居民最終消費需求的服務活動,包含居民和家庭服務、居民出行服務、住宿餐飲服務等十二大領域。隨著“三新”經濟不斷崛起,生活服務業的發展模式、業態持續迭代,其內涵也不斷豐富和發展。本文所研究的“生活服務業”以國家統計局定義為基礎,重點關注住宿餐飲、居民出行、體育文化、娛樂服務、培訓服務等服務行業。生活服務業數字化是以數據為關鍵生產要素,通過數字技術與生活服務業深度融合,推動生活服務業結構優化和效率提升,培育新產品、新模式、新業態,不斷提升服務品質和個性化、多樣化服務能力的過程。

根據中研普華產業研究院的《2021-2025年中國生活服務數字化行業市場競爭分析與發展前景預測報告》統計分析顯示:

2020年,新冠肺炎疫情席卷全球,對我國經濟造成較大沖擊,疊加周期性經濟波動,對經濟增長構成下行壓力。在復雜嚴峻的國際經濟環境下,我國數字經濟依然保持強勁增長,整體實現穩步發展。

(一)數字經濟構筑經濟增長關鍵支撐

我國數字經濟疫情中逆勢崛起。2020年,我國數字經濟延續蓬勃發展態勢,規模由2005年的2.6萬億元擴張到39.2萬億元。伴隨著新一輪科技革命和產業變革持續推進,疊加疫情因素影響,數字經濟已成為當前最具活力、最具創新力、輻射最廣泛的經濟形態,是國民經濟的核心增長極之一。

圖表:2017-2020年中國數字經濟規模情況

數據來源:信通院

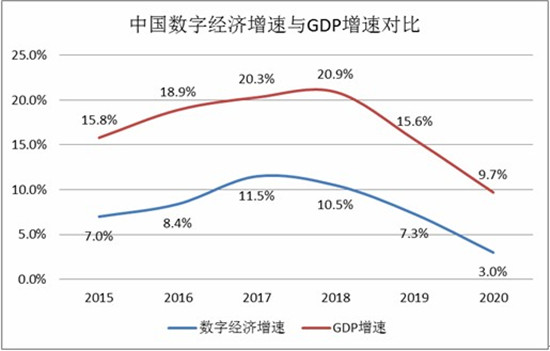

數字經濟有效穩定疫情沖擊下的經濟下行趨勢。當今世界仍處在經濟危機的深度調整期,經濟下行壓力大。疊加疫情沖擊,世界經濟陷入了二戰以來最嚴重的大衰退。在全球經濟增長乏力甚至衰退的背景下,數字經濟繼續保持高速增長。2020年,我國數字經濟依然保持9.7%的高位增長,遠高于同期GDP名義增速約6.7個百分點。數字經濟成為推動國民經濟持續穩定增長的關鍵動力,對奪取疫情防控和經濟社會發展雙勝利發揮了重要作用。

圖表:中國數字經濟增速與GDP增速對比

數據來源:信通院

三次產業數字化發展深入推進。這場百年不遇的公共衛生危機帶來變革契機,在線辦公、在線教育、網絡視頻等數字化新業態新模式在疫情倒逼下蓬勃涌現,大量企業利用大數據、工業互聯網等加強供需精準對接、高效生產和統籌調配。疫情是一堂生動的數字化培訓課,也是強勁的數字化加速器。2020年,我國服務業、工業、農業數字經濟占行業增加值比重分別為40.7%、21.0%和8.9%,產業數字化轉型提速,融合發展向深層次演進。

數字經濟內部結構中產業數字化的主導地位進一步鞏固。疫情之下數字經濟“補位”作用凸顯。一方面,數字產業化實力進一步增強,數字技術新業態層出不窮,一批大數據、云計算、人工智能企業創新發展,產業生產體系更加完備,正向全球產業鏈中高端躍進。2020年,數字產業化規模達到7.5萬億元,占GDP的比重為7.3%,同比名義增長5.3%,占數字經濟的比重由2015年的25.7%下降至2020年的19.1%。另一方面,產業數字化深入發展獲得新機遇,電子商務、平臺經濟、共享經濟等數字化新模式接替涌現,服務業數字化升級前景廣闊,工業互聯網、智能制造等全面加速,工業數字化轉型孕育廣闊成長空間。2020年產業數字化規模達31.7萬億元,占GDP比重為31.2%,同比名義增長10.3%,占數字經濟比重由2015年的74.3%提升至2020年的80.9%,為數字經濟持續健康發展輸出強勁動力。

各地數字經濟發展取得新躍升。2020年各地區數字經濟發展水平基本延續前幾年發展態勢,經濟發展水平較高的省份,數字經濟發展水平也較高。從總量來看,2020年有13個省市數字經濟規模超過1萬億元,包括廣東、江蘇、山東、浙江、上海、北京、福建、湖北、四川、河南、河北、湖南、安徽等,另有8個省市數字經濟規模超過5000億元,分別為重慶、遼寧、江西、陜西、廣西、天津、云南、貴州等。從占比來看,北京、上海數字經濟占GDP比重全國領先,分別達到55.9%和55.1%,天津、廣東、浙江、福建、江蘇、山東、湖北、重慶等省市數字經濟占GDP比重均超過全國平均水平。從增速來看,貴州、重慶、福建數字經濟增速位列前三甲,2020年增速均超過15%,湖南、四川、江西、浙江、廣西、安徽、河北、山西等省市數字經濟增速超過10%,其余省市數字經濟增速在5%-10%之間。

各地數字產業化發展穩步提升。從總量來看,信息產業大省廣東、江蘇領跑全國,2020年數字產業化規模均超過1.5萬億元,北京、浙江、山東、上海、四川、福建、湖北、河南、重慶、安徽、天津、陜西數字產業化規模均超過1000億元。從占GDP比重來看,北京、江蘇、廣東數字產業化占比均超過15%,天津、上海占比超過10%,浙江、重慶、四川、山東、福建、湖北、陜西等地區占比在5%-10%之間,其余省市占比相對較低,占比不足5%。

產業數字化是各地數字經濟發展的主攻方向。總量來看,廣東省產業數字化發展遙遙領先,產業數字化規模約為3.5萬億元,江蘇、山東、浙江等地區產業數字化規模也超過2萬億元。從占GDP比重來看,產業數字化在上海占比高達45.1%,福建、浙江、天津、北京、山東、湖北、遼寧、重慶、廣東、河北等地區均超過30%,其余省市占比基本處于20%-30%之間。

(二)數字產業化服務化趨勢穩步推進

電信業支撐能力大幅增強。2020年,我國通信業全力支撐疫情防控工作,積極推進網絡強國建設,實現全國所有地級城市的5G網絡覆蓋,新型信息基礎設施能力不斷提升。2020年,電信業務收入增速回升,電信業務總量較快增長。經初步核算,2020年電信業務收入累計完成1.36萬億元,比2019年增長3.6%。百兆寬帶已近九成,加快向千兆寬帶接入升級。截至2020年底,三家基礎電信企業的固定互聯網寬帶接入用戶總數達4.84億戶,全年凈增3427萬戶。其中,100Mbps及以上接入速率的固定互聯網寬帶接入用戶總數達4.35億戶,占固定寬帶用戶總數的89.9%。全國行政村通光纖和4G比例均超過98%,電信普遍服務試點地區平均下載速率超過70M,農村和城市實現“同網同速”。

圖表:中國電信業收入規模及增速

數據來源:信通院

電子信息制造業企穩回升。隨著移動通信制式換代期的逐漸過渡,通信基礎設施投資和移動終端銷售回暖,電子信息制造業逐步從周期性波谷進入企穩回升趨勢。從總體上看,2020年,規模以上電子信息制造業增加值同比增長7.7%,增速比2019年回落1.6個百分點。規模以上電子信息制造業實現營業收入同比增長8.3%,增速同比提高3.8個百分點;利潤總額同比增長17.2%,增速同比提高14.1個百分點。從細分行業看,2020年,通信設備制造業營業收入同比增長4.7%,利潤同比增長1.0%;電子元件及電子專用材料制造業營業收入同比增長11.3%,利潤同比增長5.9%;電子器件制造業營業收入同比增長8.9%,利潤同比增長63.5%;計算機制造業營業收入同比增長10.1%,利潤同比增長22.0%。

軟件和信息技術服務業平穩發展。2020年,我國軟件和信息技術服務業持續恢復,逐步擺脫新冠肺炎疫情負面影響,呈現平穩發展態勢。從總體上看,軟件業務收入保持較快增長。2020年,全國軟件和信息技術服務業規模以上企業超4萬家,累計完成軟件業務收入8.2萬億元,同比增長13.3%。從細分領域看,軟件產品收入實現較快增長,2020年,軟件產品實現收入2.3萬億元,同比增長10.1%,占全行業比重為27.9%。其中,工業軟件產品實現收入1974億元,增長11.2%。信息技術服務加快云化發展,2020年,信息技術服務實現收入接近5萬億元,同比增長15.2%,增速高出全行業平均水平1.9個百分點,占全行業收入比重為61.1%。信息安全產品和服務收入增速略有回落,2020年,信息安全產品和服務實現收入1498億元,同比增長10.0%,增速較2019年回落2.4個百分點。嵌入式系統軟件收入增長加快,2020年嵌入式系統軟件實現收入7492億元,同比增長12.0%,增速較2019年提高4.2個百分點,占全行業收入比重為9.2%。嵌入式系統軟件已成為產品和裝備數字化改造、各領域智能化增值的關鍵性帶動技術。

互聯網和相關服務業穩中有落。2020年,互聯網和相關服務業發展態勢平穩,業務收入穩中有落,利潤保持兩位數增長。細分領域呈現不同增長態勢,音視頻服務企業、在線教育平臺等保持較快增長,生活服務平臺等受疫情影響較大。從總體上看,2020年我國規模以上3互聯網和相關服務企業(以下簡稱互聯網企業)完成業務收入1.3萬億元,同比增長12.5%,全年增速整體低于2019年水平。從細分領域看,信息服務收入增速穩中有落,2020年,互聯網企業共完成信息服務收入7068億元,增速低于2019年同期11.2個百分點,在互聯網業務收入中占比為55.1%。互聯網平臺服務收入增長平穩,2020年,互聯網平臺服務企業實現業務收入4289億元,同比增長14.8%。其中,以在線教育服務為主的企業受疫情反復等因素影響增長提速,直播帶貨、社交團購等線上銷售方式持續活躍。互聯網接入服務收入增速回落,互聯網數據服務收入增勢突出。2020年,互聯網接入及相關服務收入447.5億元,同比增長11.5%,增速低于2019年同期20.8個百分點;互聯網數據服務(包括云服務、大數據服務等)收入199.8億元,同比增長29.5%,增速較2019年同期提高3.9個百分點。

編輯202102